Perubahan dunia begitu pesatnya, saat ini sudah memasuki era Revolusi generasi 4.0. Tahap-tahap revolusi generasi pertama tenaga manusia digantikan dengan mesin, revolusi generasi kedua ditandai dengan kemunculan tenaga listrik, revolusi generasi ketiga ditandai dengan kemunculan teknologi digital dan internet, sekarang kita sedang menuju ke revolusi generasi keempat yang sering disebut dengan sistem cyber-physical.

Indonesia tentunya tidak mau gagap menghadapi datangnya revolusi industri 4.0 Apalagi mengingat potensi ekonomi digital itu sangat besar menyumbang pertumbuhan ekonomi Indonesia sebesar USD 150 milliar pada produksi domestik di tahun 2025. Banyak UMKM kecil sampai menengah keatas diharapkan berperan serta dalam Ekonomi Digital.

Perlu adanya roadmap yang jelas dan terarah menghadapi revolusi generasi 4.0. Pemerintah dengan sigap menyiapkan perencanaan .

Pertama dengan menggarap kompetensi sumber daya manusia yang ada tertutama basisnya pada anak milineal yang sangat mudah sekali beradaptasi dengan digital. Sumber manusia itu yang dipersiapkan untuk menempati pekerjaan di industri yang membutuhkan, perlu adanya link and match pendidikannya dan kebutuhan industri. Oleh karena itu, stakeholder yang terkait dengan pendidikan seperti Kementrian Pendidikan dan Kebudayaan, BUMN dan Kementrian Tenaga Kerja melakukan konsolidasi dan sinergitas untuk program pendidikan yang sesuai dengan kebutuhan.

Kedua tentunya sumber daya itu harus melek dengan teknologi digital. Agar supaya melek dengan teknologi digital termasuk di dalamnya Ekonomi Digital, mereka harus mendapat sosialiasasi dari pihak yang berkompeten, salah satunya adalah Bank Indonesia.

Jumlah pengguna smartphone yang menggunakan internet sudah mencapai 55 juta orang atau sekitar hampir 22 persen populasi di Indonesia. Mereka inilah yang jadi target utama untuk sosialisasi tentang ekonomi digital. Termasuk diantaranya adalah mahasiswa/mahasiswi yang selalu update dirinya dengan pelbagai literasi keuangan digital dan mampu duplikasi sosialisasi ekonomi digital.

Tahun ini, untuk ke-lima kalinya, Bank Indonesia menggandeng milineal dengan program “BI Goes to Campus” . Pertama kali sejak tahun 2013, Bank Indonesia menyasar generasi muda lebih jauh utamanya kepada generasi milineal tentang ekonomi digital. Potensi Generasi milineal ini jadi sasarannya karena merekalah punya potensi untuk mengkomunikasikan kembali tentang ekonomi digital dan untuk jadi pelaku ekonomi digital di masa depan.

Apalagi Bank Indonesia terlibat langsung dalam Financial Technology, suatu agenda yang telah digariskan dalam Pertemuan IMF dan Bank Dunia di bulan Oktober 2018 di Bali yang lalu. Ada 12 elemen untuk pengembangan ekonomi digital dan teknologi keuangan. Secara singkat ke-12 elemen itu meliputi: menyambut revolusi dan meningkatkan layanan jasa keuangan, berkomitmen untuk penciptaan pasar terbuka, mendukung keuangan inkulsif, memonitor perkembangan sistem keuangan, mengadaptasi pengawasan dan pengembangan sistem keuangan yang stabil, menjaga integritas finansial, memperbaharui kerangka hukum lanskap hukum yang akomodatif, menstabilkan sistem moneter, mengembangkan infrakstrukur, mendorong kordinasi dan kerja sama internasional, mengembangkan pegawasan kolektif terhadap risiko keuangan.

Dari segi domestik, Bank Indonesia dengan program “GOES TO KAMPUS” di bulan Nopember 2018 telah melakukan roadshow ke 4 kampus yaitu Universitas Brawijaya (UB) di Malang, Jawa Timur pada tanggal 8 Nopember 2018, di Universitas Sriwijaya ,Palembang, 15 Nopember 2018 di Universitas Patimura, Ambon (22 Nopember) dan di Institute Teknologi Bandung 28 Nopember 2018.

Dalam kesempatan itu, BI mengadakan sosialisasi tentang teknologi digital, sistem keuangan digital, finansial teknologi dan manfaat dan peluang ekonomi digital dari sisi regulasi . Acaranya dibuat sangat milineal, talk show, belajar menulis di dunia digital, dan penyanyi yang ikut menghibur.

Teknologi digital:

|

| Sumber: Shutterstock. |

Teknologi digital dikenal dengan teknologi berbasis sinyal elektrik komputer, sinyal bersifat terputus-putus dan menggunakan sistem bilangan biner. Bilangan biner tersebut akan membentuk kode-kode yang mempresentasikan suatu informasi tertentu.

Dulu orang hanya menggunakan komputer untuk berkomunikasi, namun sekarang dengan teknologi digital, komunikasi dan teknologi menjadi satu sehingga kita dapat mengirim data, pesan melalui komputer, smartphone dalam bentuk gambar, tulisan yang menyatu.

Sistem Keuangan Digital:

Teknologi digital pun ikut mempengaruhi sistem keuangan digital di Indonesia. Hampir semua bank di Indonesia telah memiliki produk yang dulunya hanya tunai saja, sekarang berevolusi menjadi non tunai.

Peran dan fungsi Bank Indonesia selaku Bank Sentral dan selaku otoritas moneter perlu menerbitkan sistem keuangan di Indonesia yang telah berevolusi tersebut.

Alat pembayaran Non tunai terdiri dari Alat Pembayaran dengan Menggunakan Kartu (APMK) dan Uang Elektronik.

APMK itu adalah pembayaran non- tunai dengan menggunakan kartu dengan berbagai jenisnya.

|

| Kartu Debit atau ATM Sumber:https://www.fispol.com

|

1. Kartu ATM atau Debit:

- Sumber dana berasal dari rekening dan berkurang saat bertransaksi.

- Dikenakan biaya untuk transaksi tertentu seperti biaya transfer antar bank dan biaya administasi (kartu ATM) .

- Digunakan sebagai alat pembayaran kepada pedagang .

Manfaatnya:

- Mempermudah dan mempercepat transaksi melalui mesin ATM, tarik tunai, cek saldo dan transfer.

- Mempermudah transaksi : berbelanja tanpa harus bawa uang tunai.

- Penyalahgunaan Kartu ATM atau Debit

- Fraud pencurian data nasabah

|

| Kartu Kredit Sumber: https://www.fispol.com |

2. Kartu Kredit

- Memiliki fitur untuk berbelanja pada merchant atau tarik tunai pada di ATM.

- Sumber dana berasal dari pinjaman (kredit) yang diberikan penerbit kartu .

- Memberikan kemudahan dan kecepatan bertransaksi.

- Transaksi berbelanja tanpa uang tunai .

- Terdapat beberapa penawaran menarik dari penerbit (diskon,reward)

Risiko:

- Penyalahgunaan kartu kredit

- Dikenakan biaya tahunan

- Dikenakan bungan dan denda jika bayar setelah batas waktu atau secara angsuran

- Terdapat fraud data palsu, pencurian data nasabah

|

| Sumber : ivoox.id |

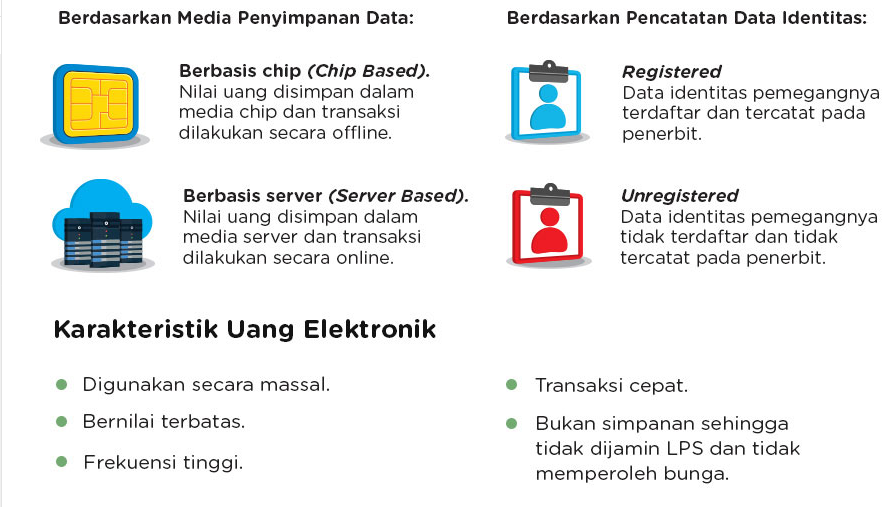

3. Uang Elektronik:

Ciri-cirinya adalah sebagai berikut:

- Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

- Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip

- Digunakan sebagai alat pembayaran kepada pedagang bukan merupakan penerbit uang elektronik .

- Nilai uang elektronik disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan seperti yang dimaksud dalam Undang-Undang yang mengatur mengenai perbankan.

Financial Technology (Fintech):

Financial Technology adalah penggunaan teknologi dalam sistem keuangan yang menghasilkan produk, layanan, teknologi, dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran

Bank Indonesia selaku otoritas sistem pembayaran telah menerbitkan Peraturan Bank Indonesia (PBI) yang menyatakan Pelaku atau Penyelenggara Financial Teknology melakukan pendaftaran di Bank Indonesia dan otoritas lainnya terkait dengan Fintech. Selain pendaftaran juga ada kewajiban bagi pelaku Finansial Teknologi ke Bank Indonesia. Contohnya sekarang ini beberapa bank telah memiliki Financial Teknology seperti “SAKU” yang dimiliki oleh Bank Central Asia dan lain-lainnya.

Manfaat dan Peluang bisnis Digital Ekonomi:

1. Inovasi

Dengan teknologi digital, bermunculan model-model bisnis baru dengan kehbatan dari para inovator untuk menciptakan strategi dengan lewat platform digital. Di Indonesia inovasi digital bukan hanya dalam bidang ritel saja, tetapi juga mencakup bidang pendidikan, katering, kesehatan maupun hukum. Banyak partisipasi dalam pembuatan start-up yang menjembatani antara penjual dan pembeli atau pengguna dengan penyedia jasa akan mempermudah hidup dan menambah nilainya..

2. Inklusivitas

Lewat platform digital, segala macam layanan dapat menjangkau semua orang di semua daerah baik itu di kota besar maupun terpencil. Hasilnya, terjadi inklusivitas yang menguntungkan orang-orang yang bertempat tinggal jauh dari daerah metropolitan, sehingga mereka turut menikmati layanan digital.

3. Efisiensi

Perkembangan inovasi platform digital secara otomatis akan menghasilkan efisiensi, baik dari segi manufaktur maupun pemasaran. UMKM dan produsen harus mengoptimalkan strategi pemasaran dan manufaktur sesuai dengan ekonomi digital.

Tangerang, 26 Nopember 2018

Tidak ada komentar

Pesan adalah rangkaian kata yang membangun dan mengkritik sesuai dengan konteksnya. Tidak mengirimkan spam!